[新機能]UIでAI_EXTRACTとAI_PARSE_DOCUMENT関数を試すことができるDocument Processing Playgroundが一般提供となったのでやってみた

かわばたです。

2026年1月22日にDocument Processing Playgroundが一般提供となりました。

今回はUIでどのようなことが確認できるのか試してみました。

【公式ドキュメント】

対象読者

- Document Processing Playgroundについて確認したい方

検証環境

- SnowflakeトライアルアカウントEnterprise版

概要

ドキュメント処理プレイグラウンドは、AI_EXTRACT関数とAI_PARSE_DOCUMENT関数を探索するためのユーザーインターフェースを提供します。ステージから独自のドキュメントをアップロードし、AI_EXTRACTを使用して情報を抽出するための質問をし、AI_PARSE_DOCUMENTによって生成されたレイアウトとOCR結果の両方をプレビューできます。プレイグラウンドでは、関数がドキュメントをどのように処理するかを探索し、対応するコードスニペットをコピーして後で使用できます

上記、ドキュメントからの引用ですが、AI_EXTRACT関数またはAI_PARSE_DOCUMENT関数を使用する際に実行する前にどのようなアウトプットができるかを確認できるのは良さそうですね!

【AI_EXTRACT公式ドキュメント】

【AI_PARSE_DOCUMENT公式ドキュメント】

実際に試してみた

必要な権限

SNOWFLAKE.CORTEX_USERデータベースロールの権限が必要になります。デフォルトでPUBLICロールに付与されています。

注意点として、Document Processing Playgroundを使用させたくない場合は権限を取り消す必要があります。

【CortexLLM権限ドキュメント】

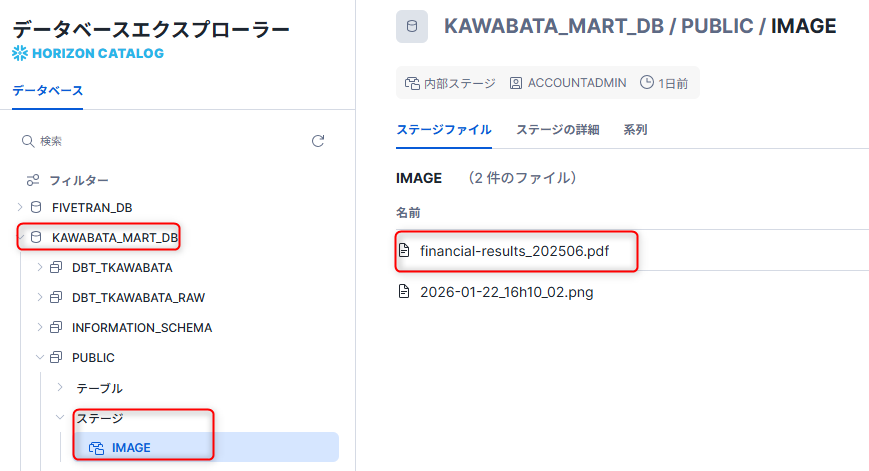

ステージに資料をアップロード

今回はクラスメソッド株式会社の決算資料を確認していきます。

下記のようにステージに決算資料PDFをアップロードしました。

Document Processing Playground

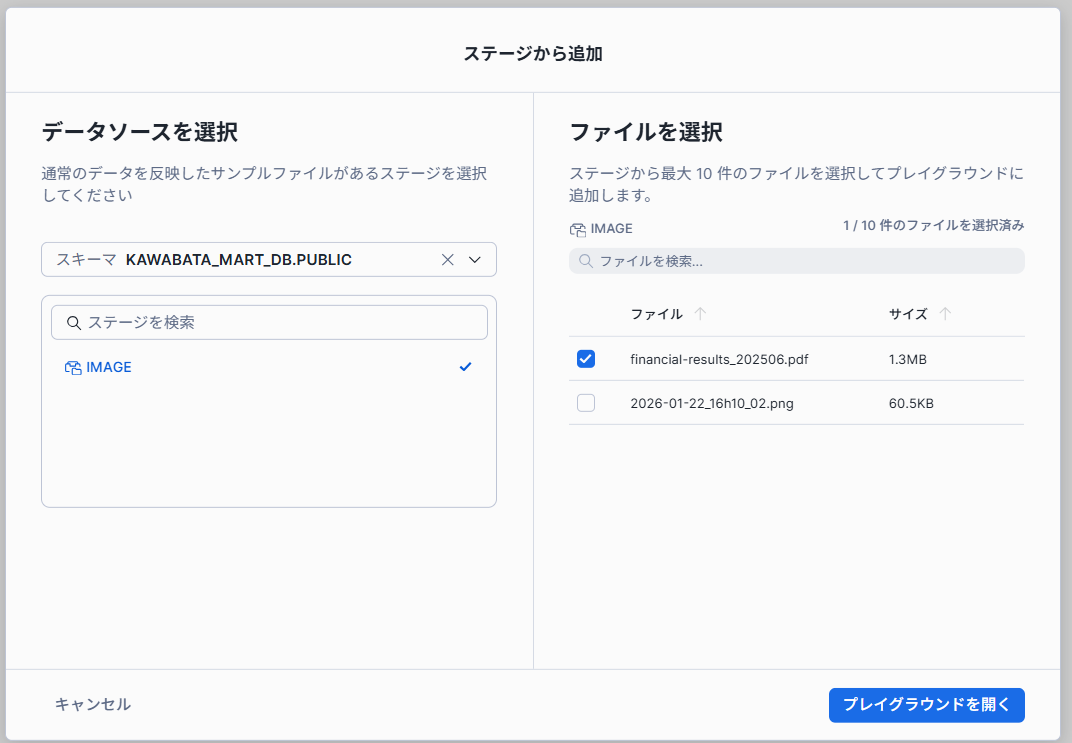

AI&ML→AI Studio→Document Processing Playgroundを選択します。

下記画面でステージから追加をクリックします。

データソースを選択画面で、確認したい資料がアップロードされてあるステージを選択します。

該当のファイルを選択し、Playgroundを開きます。

下記のような画面になります。

Markdownタブとテキストタブがありそれぞれの形式でプレビューすることが可能です。

コピータブを押すと、指定の形式でコピーすることができます。

【Markdown形式】

※以下のMarkdownはPlayground出力をそのまま掲載(OCR由来の誤認識を含む可能性あり)

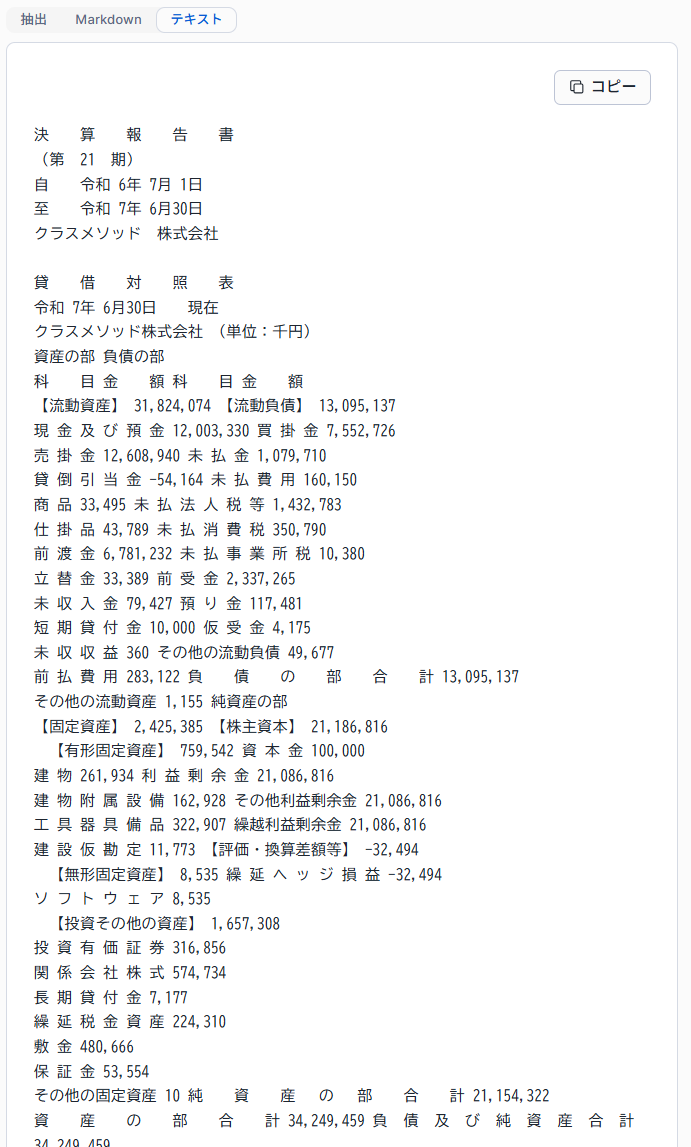

# 決 算 報 告 書

(第 21 期)

自 令和 6年 7月 1日

至 令和 7年 6月30日

クラスメソッド 株式会社

# 貸 借 対 照 表

令和 7年 6月30日 現在

| クラスメソッド株式会社 | | | | | | | | | | | | | | | | | | |

| --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

# 損 益 計 算 書

自 令和 6年 7月 1日

至 令和 7年 6月30日

クラスメソッド株式会社

(単位:千円)

| 科 目 | 金 額 |

| --- | --- |

| 【売上高】 | |

| 売 上 高 | 95,056,018 |

| 売 上 高 合 計 | 95,056,018 |

| 【売上原価】 | |

| 期 言 商 品 棚 卸 高 | 657,366 |

| 当 期 商 品 仕 入 高 | 4,736,157 |

| 合 計 | 5,393,523 |

| 期 末 商 品 棚 卸 高 | 664,768 |

| 商 品 売 上 原 価 | 4,728,755 |

| 当 期 製 品 製 造 原 価 | 81,053,772 |

| 合 計 | 81,053,772 |

| 製 品 売 上 原 価 | 81,053,772 |

| 売 上 原 価 | 85,782,527 |

| 売 上 総 利 益 金 額 | 9,273,492 |

| 【販売費及び一般管理費】 | |

| 販売費及び一般管理費合計 | 1,372,148 |

| 営 業 利 益 金 額 | 7,901,344 |

| 【営業外収益】 | |

| 受 取 利 息 及 び 配 当 金 | 47,616 |

| 雑 収 入 | 24,417 |

| 営 業 外 収 益 合 計 | 72,033 |

| 【営業外費用】 | |

| 金 融 手 数 料 | 10,538 |

| 為 替 差 損 | 48,837 |

| 雑 損 失 | 406 |

| 営 業 外 費 用 合 計 | 59,780 |

| 経 常 利 益 金 額 | 7,913,596 |

| 【特別損失】 | |

| 固 定 資 産 除 却 損 | 84,306 |

| 移 転 費 用 | 60,969 |

| 特 別 損 失 合 計 | 145,275 |

| 税 引 前 当 期 純 利 益 金 額 | 7,768,321 |

| 法人税、住民税及び事業税 | 2,569,767 |

| 法 人 税 等 調 整 額 | -15,361 |

| 当 期 純 利 益 金 額 | 5,213,915 |

# 監 査 報 告 書

私は、令和 6 年 7 月 1 日から令和 7 年 6 月 30 日までの第 21 期事業年度の取締役の職務 の執行を監査いたしました。その方法及び結果につき以下のとおり報告いたします。

1 監査の方法及びその内容

監査役は、取締役及び使用人等と意思練通を図り、情報の収集及び監査の環境の整備に努 めるとともに、取締役及び使用人等からその職務の執行状況について報告を受け、必要に応 じて説明を求め、重要な決裁書類等を閲覧し、本社及び主要な事業所において業務及び財産 の状況を調査いたしました。子会社については、子会社の取締役等と意思練通及び情報の交換を図り、必要に応じて子会社から事業の報告を受けました。以上の方法に基づき、当該事業年度に係る事業報告及びその附属明細書について検討いたしました。

さらに、会計帳簿又はこれに関する資料の調査を行い、当該事業年度に係る計算書類(貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表)及びその附属明細書につい て検討いたしました。

2 監査の結果

(1)事業報告等の監査結果

一 事業報告及びその附属明細書は、法令及び定款に従い、会社の状況を正しく示して いるものと認めます。

二 取締役の職務の執行に関する不正の行為又は法令もしくは定款に違反する重大な事実は認められません。

(2)計算書類及びその附属明細書の監査結果

計算書類及びその附属明細書は、会社の財産及び損益の状況をすべての重要な点にお いて適正に表示しているものと認めます。

令和 7 年 8 月 21 日

クラスメソッド株式会社

監査役 佐藤 一尊

【テキスト形式】

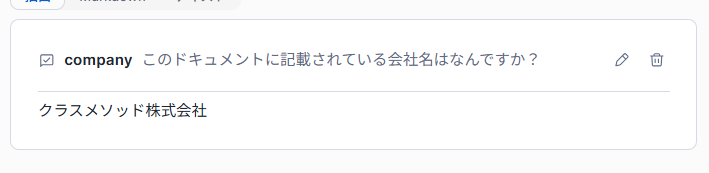

質問して資料の内容を確認する

抽出タブの内容を下記のとおり確認してみました。

質問タブ

- キー:companies

- このドキュメントに記載されている会社名はなんですか?

合っていますね!

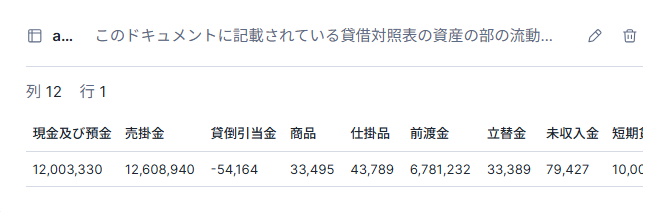

リストタブ

- キー:figure

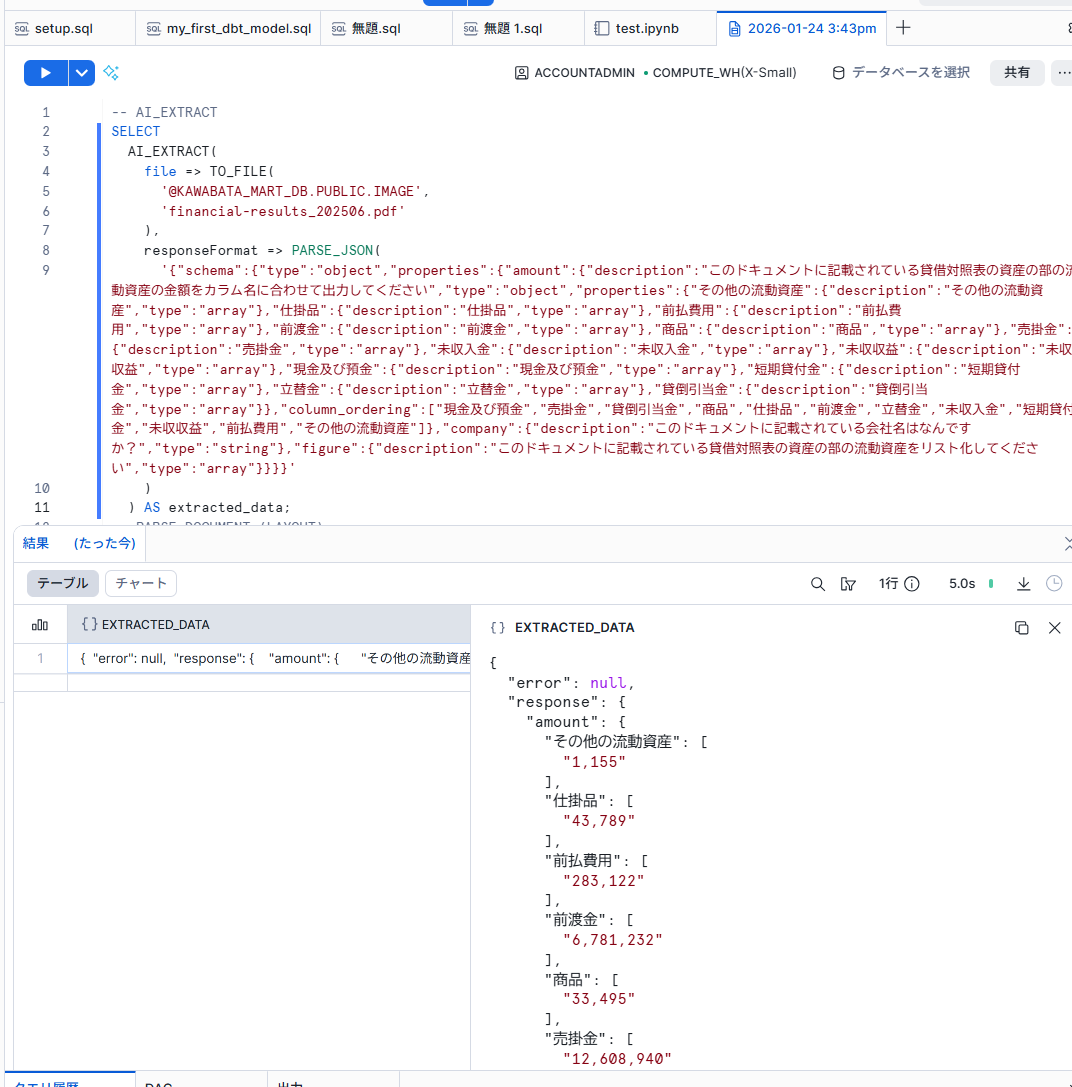

- このドキュメントに記載されている貸借対照表の資産の部の流動資産をリスト化してください

テーブル抽出タブ

- キー:amount

- このドキュメントに記載されている貸借対照表の資産の部の流動資産の金額をカラム名に合わせて出力してください

これも数値は合っている!

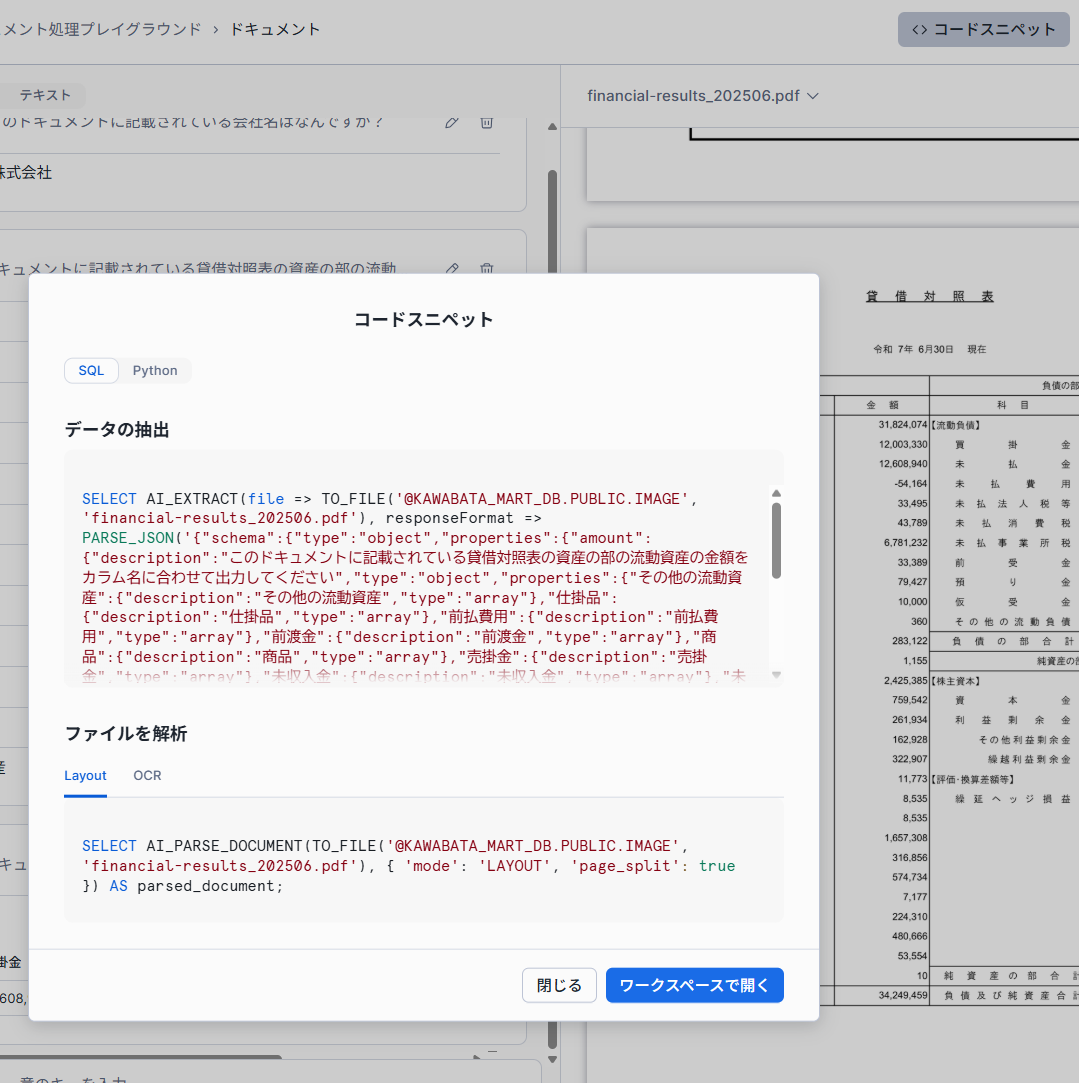

コードスニペットタブで出力するためのコードが確認できます。

ワークスペースを開いて実行してみます。

簡単に構造化できますね!

リージョンによる提供状況

AWSおよびAzure基盤については東京リージョンで対応していますが、GCP基盤はまだ未提供です。

詳しくは下記ドキュメントを確認してください。

【ドキュメント】

小ネタ

Snowflakeのドキュメントをpdf化してMarkdown形式に変換できるの地味にうれしかったので小ネタとして紹介します。

最後に

Document Processing PlaygroundはAISQL関数の書き方が分からなくてもUIで確認しながら進められるのは良いですね!

ただ一方でAIなので、出力にブレがあるので運用に乗せるのはまだ先かなとも感じました。

現時点ではPlaygroundで出力結果を確認しながらアドホックな分析で用いる形が良さそうです。

また、コスト周りの記載がドキュメントに書かれていないので、そのあたりは確認しながら使用していただければと思います。

この記事が何かの参考になれば幸いです!